アセットクラスとしての「貴金属」の定義

1. 希少金属 / プレシャスメタル

2. 産業用金属 / ベースメタル

インフレヘッジとしての貴金属の優位性

希少金属 / プレシャスメタルについて

相関関係(コリレーション)の基礎知識

貴金属銘柄間の相関関係

他のアセットクラスとの非相関性(デコリレーション)

産業用金属 / ベースメタルについて

金属価格のファンダメンタルズ要因

金利

米ドル(The U.S. Dollar)

供給ダイナミクス(Supply Dynamics)

まとめ

金融市場における「貴金属」は、ゴールド(金)を除くと、意外にも多くのトレーダーから見過ごされがちなカテゴリーの一つです。実際に、ゴールド以外の金属銘柄へ積極的に資金を投じるトレーダーは、それほど多くはないのが現状でしょう。

しかし、実社会における用途の広さを踏まえると、この分野が持つ潜在的な重要性には目を見張るものがあります。私たちが日常的に使用する自動車やスマートフォン、建設インフラ、さらには数え切れないほどの産業用途に至るまで、貴金属はなくてはならない不可欠な資源です。

技術革新が絶えず進むにつれ、こうした金属への需要は増加傾向にあり、継続的な実需はマーケットの長期的な視点では価格の下支え要因(強気バイアス)として機能する可能性があると考えられています。

本コラムでは、アセットクラス(資産クラス)としての「貴金属取引」について、知っておくべきポイントを包括的に解説します。まだ多くのトレーダーが注目していないこの市場について理解を深め、新たな取引の選択肢としてご検討ください。

📝 差金決済取引(CFD)による貴金属取引について

貴金属の具体的な取引内容に入る前に、CFDがどのように機能し、先物契約の売買とどう違うのかをしっかりと理解しておく必要があります。

CFD取引の主な特徴

🔷 CFDは、差金決済を行うデリバティブ(金融派生商品)です。 これは、トレーダーが商品を物理的に売買したり、受け取ったりすることがない、ということを意味します。現物の受け渡しは行われず、売買から生じた損益の差額のみを現金で決済する仕組みです。 つまり、トレーダーは主要市場における貴金属の先物価格に連動するように設計された契約の価格変動を予測して取引を行います。このようにCFDを用いることで、先物契約のロールオーバー(乗り換え)や現物の受け渡しといった手間を心配することなく、価格の変動のみを取引の対象とすることが可能になります。

🔷 CFDではレバレッジを利用でき、資本をより効率的に活用することが可能になります。 レバレッジを賢く利用することで、一つの資産に全ての資本を固定することなく、複数のポジションを同時に保有することもできます。また、ポジションサイズを大きくすることで、通常であればわずかな利益率にしかならないような日中の価格変動から、相応の利益を得られる可能性も生まれます。レバレッジはあくまでツールです。賢明に利用すれば潜在的なリターンを増幅させることができますが、理解せずに利用すると損失の額もまた大きくなる可能性があります。

🔷 現物投資とは異なり、CFDのポジションを日をまたいで保有する場合、通常はオーバーナイト・ファンディング・チャージ(スワップ手数料)が発生します。 このコストは、ポジションを長期間保有するほど利益を圧迫する要因となります。そのため、これから解説する取引戦略は、長期的な投資というよりは、短期から中期のトレードに適していると言えるでしょう。

アセットクラスとしての「貴金属」の定義

貴金属は、広大なコモディティ(商品)市場というアセットクラスにおける中核的な構成要素です。しかし、「コモディティ」と一口に言ってもその範囲は非常に広いため、貴金属がその中で具体的にどのような位置づけにあるのかを整理しておくことが重要です。この市場には多くの細分化された分類(サブカテゴリー)が存在し、使われる専門用語も多岐にわたるため、トレーダーが混乱しやすいポイントでもあります。

コモディティという巨大なアセットクラスにおいて、「貴金属」がどのような立ち位置にあるのか、まずは全体像を把握しましょう。以下の図をご覧ください。

図:コモディティの詳細カテゴリー

コモディティ市場は大きく分けて、農産物などの「ソフトコモディティ」と、鉱物資源などの「ハードコモディティ」の2つに分類されます。

今回取り上げる「貴金属(Metals)」は、原油やガスなどの「エネルギー」と同じく、このハードコモディティのグループに属しています。さらに、この貴金属カテゴリーは、性質の異なる以下の2つの主要なタイプに細分化されます。

1. 希少金属 / プレシャスメタル

🟣 特徴: その名の通り希少性が高く、宝飾品としての価値も持ち合わせています。

🟣 市場での役割: いわゆる「安全資産(セーフヘイブン)」として取引される傾向があるため、一般的に株価指数との相関性は低く、独自の動きをするケースが多いのが特徴です。

🟣 代表的な銘柄: ゴールド(金)、シルバー(銀)など

2. 産業用金属 / ベースメタル

🟣 特徴: 主に工業製品やインフラ建設などの産業目的で使用される金属です。

🟣 市場での役割: その需要は世界経済全体の好不調(景気の強さ)に大きく依存するため、一般的に株式市場との相関性が高くなりやすい傾向があります。

🟣 代表的な銘柄: 銅(カッパー)、アルミニウムなど

インフレヘッジとしての貴金属の優位性

貴金属は、インフレヘッジ(物価上昇による資産価値の目減りを防ぐ手段)としての有効性が過去の市場で示されてきたことから、ポートフォリオの一部として組み入れることが一般的に有効な戦略の一つと考えられています。

インフレとは、簡単に言えば「モノやサービスの価格が上昇すること」です。製品を作るための原材料(コモディティ)のコストが上がれば、当然ながらそれらの価格も上昇傾向になります。つまり、貴金属を含むコモディティは、インフレ時においてその価値が上がりやすい性質を持っています。

この点は、学術的な調査によっても裏付けられています。1970年から2020年にかけての主要なインフレ局面を分析した結果、高インフレ期においてコモディティは、株式や債券を一貫してアウトパフォーム(運用成績で上回る)していることが示されました。

具体的には、米国のインフレ率が市場予想を1パーセントポイント上回る上昇(サプライズ)を見せた際、歴史的にコモディティの実質リターン(インフレ調整後)は平均して7パーセントポイント上昇しました。対照的に、同様の局面において株式は3ポイント、債券は4ポイント下落しています。

こうした市場の力学は、トレーダーにとって魅力的な機会となり得ます。なぜなら、株式市場が下落基調に入ると、ヘッジファンドや投資信託といったインスティテューショナル・マネー(機関投資家の資金)が、株式から貴金属、特にゴールド(金)へとシフトする傾向が強まるからです。この資金フローが巨大な買い圧力を生み出し、ゴールド価格を大きく上昇させる原動力となります。

希少金属 / プレシャスメタルについて

一般的に、以下の4つの銘柄が「希少金属 / プレシャスメタル(Precious Metals)」として定義されます。

🟣 ゴールド(金)

🟣 シルバー(銀)

🟣 プラチナ(白金)

🟣 パラジウム

これらの4つの金属は、例えば株価指数が一つのグループとして定義されるのと同じように、一つのまとまった「アセットクラス」として捉えることができます。まずは、このグループ全体に共通する特徴や類似点に注目してみましょう。

相関関係(コリレーション)の基礎知識

具体的な各銘柄の解説に入る前に、このアセットクラスを取引する上で鍵となる「相関関係」について、簡単に説明します。

🟣 正の相関(Positive Correlation)

一方の資産価格が上昇すると、もう一方も上昇する関係です。相関係数が「+1」の場合、両方の資産は完全に連動し、コピーしたかのように全く同じ値動きをすることを意味します。

🟣 相関がない(Correlation close to zero)

2つの資産間に一貫した関係性が存在しない状態です。偶然同じ方向に動くことはあっても、長期的に見れば両者の間に連動性(リンク)はありません。

🟣 負の相関(Negative Correlation)

一方の資産が上昇すると、もう一方は下落する傾向にある関係です(一般的に「逆相関」とも呼ばれます)。相関係数が「-1」の場合、両方の資産は互いに鏡に映したように、完全に正反対の値動きをします。

貴金属銘柄間の相関関係

4つの希少金属(ゴールド、シルバー、プラチナ、パラジウム)は、非常に密接に連動して取引されており、互いに高い相関関係(相関性)を示しているのが特徴です。

図:2024年1月~2025年11月における、4銘柄の収益率(%)の推移 - ゴールド: ローソク足、シルバー: 青線、プラチナ: オレンジ線、パラジウム: 緑線

ご覧の通り、最終的なトータルのリターン(収益率)には差がありますが、価格が推移する全体的な方向性は、ほぼ常に一致していることが分かります。このリターンの差を生み出しているのは、各金属に固有のファンダメンタルズ(需給要因など)の違いや、その時々に市場からどれだけの関心を集めているかという点にあります。

一般的に、これらの資産がこれほど密接に相関している根本的な理由は、投資家のポートフォリオにおいて同じ用途(ユースケース)を持っているからです。

希少金属はいずれも安全資産(セーフヘイブン)と見なされており、市場が不安定になった際に投資家が安全を求めて資金を移動させる典型的な逃避先となっています。また、過去の実績から強力なインフレヘッジとして機能することが証明されている点も、同様の動きをする大きな理由です。

中でも特にゴールドは、金融危機などの局面において株式市場と逆の動き(逆相関)をする傾向があり、不確実性に対する究極のヘッジ手段としての役割を確固たるものにしています。

他のアセットクラスとの非相関性(デコリレーション)

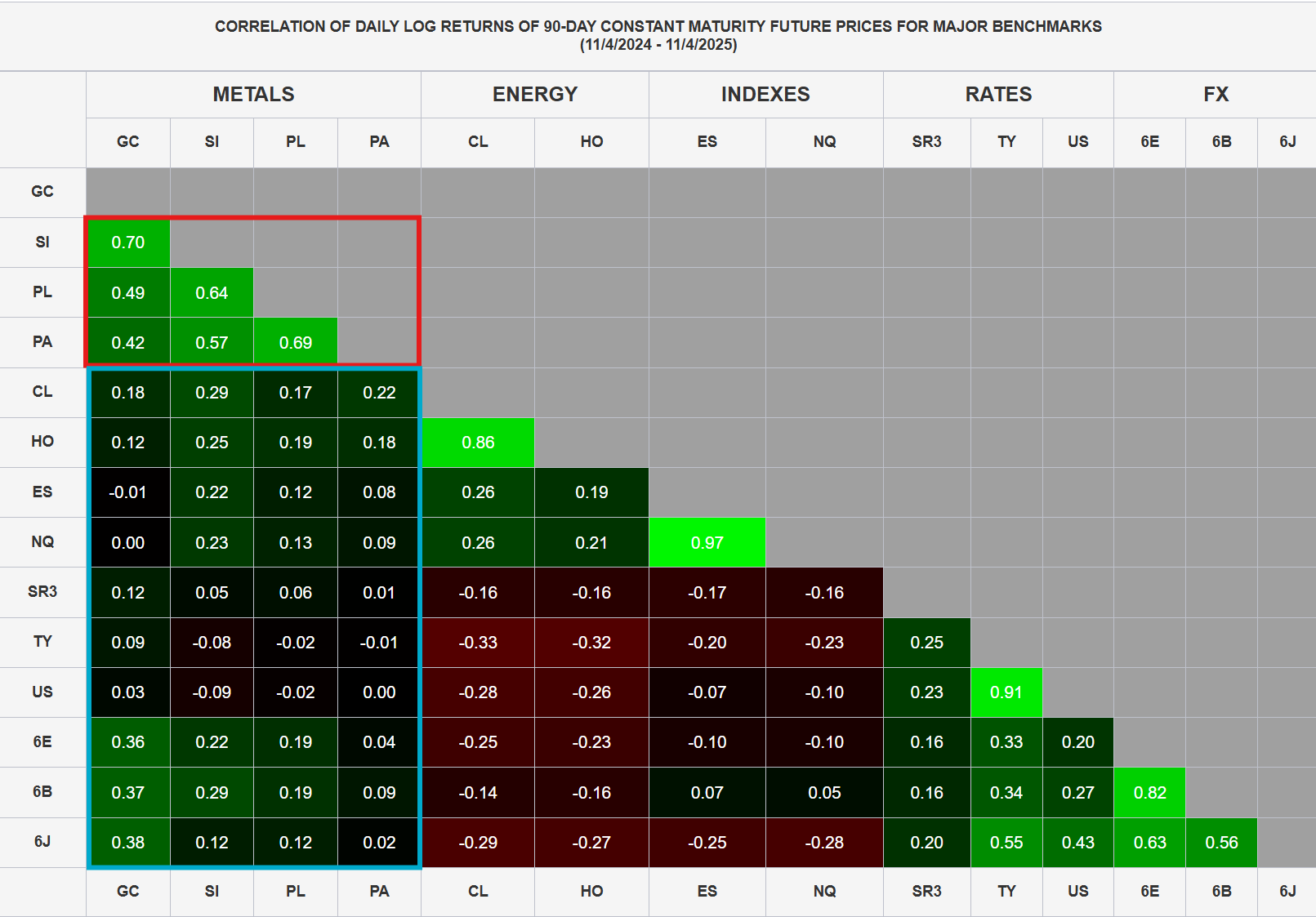

貴金属の銘柄同士が高い相関関係にある一方で、他のほぼすべての金融市場(アセットクラス)に対しては、全くと言っていいほど相関性を持たないという特徴があります。

以下の表は、過去1年間における日々の価格変動(対数収益率)の相関関係を示したものです。

図:貴金属(Metals)と、その他の主要アセットクラスであるエネルギー(Energy)、株価指数(Indexes)、金利・債券(Rates)、外国為替(FX)との相関関係を示すマトリックス表(2024年11月~2025年11月)

上の表の赤枠で囲まれた部分は、先ほど解説した「貴金属(ゴールド、シルバー、プラチナ、パラジウム)が互いに高い相関関係にある」という事実を裏付けています。特に、ゴールド(GC)とシルバー(SI)(相関係数:0.7)、そしてプラチナ(PL)とパラジウム(PA)(相関係数:0.69)の間には、極めて強い相関関係が見られます。

さらにこの表からは、貴金属グループ全体が、他のほぼすべてのアセットクラスに対して相関性を持っていない(非相関である)ことも読み取れます。実際、他の資産との相関係数を見ると、0.3を上回るものや、-0.1を下回るものは一つもありません。

(唯一の例外は、ユーロ/米ドル先物(6E)、ポンド/米ドル先物(6B)、そして円/米ドル先物(6J)です。これらはすべて米ドルに対するヘッジとして機能する側面があり、ゴールドと同様の役割を果たすため、ゴールドに対してわずかながら相関性が見られます。)

多くのトレーダーは、保有する銘柄同士の相関関係(銘柄間相関)を見落としがちで、その結果、知らず知らずのうちに意図した以上のリスクを抱え込んでしまうことがあります。

例えば、あるトレーダーが、「1回のトレードでの損失許容額を口座資金の2%以内に抑える」という厳格なルールを守っているとします。しかし、彼はそのルール下で、ドイツ株価指数(DAX)、米国S&P500、日経平均株価の3つの銘柄で同時に「買い(ロング)」ポジションを持ちました。

これらはすべて「株価指数」であり、互いに高い相関関係があります。そのため、市場全体の投資意欲(リスクオン・ムード)が後退するような出来事があれば、これら3つの指数は一斉に下落することになります。つまり、本人はリスクを分散しているつもりでも、実際のリスクは当初予定していた2%ではなく、実質的にその3倍に膨れ上がってしまっているのです。

この貴金属と他のアセットとの「相関性のなさ」は、上記のようなリスク管理を行う上で非常に大きなメリットとなります。

産業用金属 / ベースメタルについて

もう一つの金属カテゴリーである「産業用金属 / ベースメタル」について見ていきましょう。具体的には以下の資産が含まれます。

🟣 銅(カッパー)

🟣 アルミニウム

🟣 亜鉛(ジンク)

🟣 鉛(レッド)

🟣 ニッケル

このグループで最も大きな規模を持つ銘柄は銅(カッパー)です。

希少金属 / プレシャスメタルと同様に、このグループ内の銘柄も価格の連動性(相関関係)が非常に高いのが特徴です。

図:銅、アルミニウム(青)、鉛(オレンジ)、亜鉛(水色)、ニッケル(緑)の年初来パフォーマンス推移

チャートを見ると、個別のボラティリティに違いはあるものの、これら5つの銘柄は概ね同じ方向に動いていることが分かります。特筆すべき動きとして、トランプ大統領が銅に対して50%の関税を課すよう命じた際、銅価格が1日で18%も急落した場面がありました。しかし、全体として見れば、その他の動きは大部分で一致しています。

貴金属と産業用金属の取引の最大の違いは、価格を動かす「ファンダメンタルズ要因」にあります。貴金属がマクロ経済全体の動向に左右される(マクロ主導型)のに対し、産業用金属は一般的に「景気サイクルに連動する(プロ・シクリカル)」という特徴があります。

産業用金属の価格は、実需である産業需要を反映するため、通常、力強い経済成長が期待される局面では上昇し、逆に景気後退(リセッション)時には下落する傾向があります。中でも銅は、その価格推移が経済全体の強さを測る先行指標として機能してきた歴史があることから、市場では敬意を込めて「ドクター・カッパー(銅博士)」と呼ばれています。

金属価格のファンダメンタルズ要因

金利

ゴールドのような利息を生まない資産(非金利資産)にとって、インフレ調整後のリターンである「実質利回り」の変化は、過去20年間において価格に影響を与える最も重要な単一要因となっています。

ゴールドは金利や配当を生み出しません。そのため、利息を生まないゴールドを保有することの「機会費用(オポチュニティ・コスト)」は、競合する金融資産、主に米国債から得られる実質リターンによって決まります。

実質利回りが上昇すると(名目金利の上昇や期待インフレ率の低下が要因)、ゴールドを保有する機会費用が増加し、投資家の資金はより高い利回りを求めて債券へと向かうため、ゴールド価格の下落要因となります。

逆に、実質利回りが低下すると(中央銀行の利下げや高インフレなどが要因)、ゴールドを保有する機会費用が下がり、実物資産としての「価値の保存手段」であるゴールドの魅力が相対的に高まります。

この関係性は、実質利回りの変化がゴールドの方向性を予測する上で有効なツールとなり得ることを示唆しています。

米ドル(The U.S. Dollar)

これらの金属はドル建てで価格付けされているため、その価格動向は当然ながらドルの強さと関連しています。これにより、米ドル指数(DXY)と金属価格の間には、予想通りの「逆相関」の関係が生まれます。

🟣 ドルの増価(ドル高): 他の通貨を使用する海外の買い手にとって、ドル建ての金属価格が割高になるため、需要が減退し、価格への下落圧力となります。

🟣 ドルの減価(ドル安): 金属がより手頃な価格となるため、海外からの需要が増加する傾向があります。

産業用金属においては、この相関関係は定量化されています。米ドル指数が1%上昇すると、歴史的にベースメタル価格は0.3%~0.7%下落するという相関があります。この関係性は特に銅において顕著であり、DXYに対して一貫して高い逆相関(負の相関)を示しています。

供給ダイナミクス(Supply Dynamics)

金属は独自の供給ダイナミクスの影響を受けます。新規の金属供給が具体化するには数年、あるいは数十年かかることもあるため、生産者は価格変動に対して迅速に対応することができません。通常の「価格が上がれば供給も増える」という自律的なバランス調整メカニズムが著しく遅れるため、これが価格ボラティリティ(変動率)を大幅に高める要因となることがよくあります。

さらに、鉱石の含有率は低下の一途をたどっており、企業は鉱脈にアクセスするためにより長く探索し、より深く掘削することを余儀なくされています。これは鉱山会社にとって生産コストの大幅な増加を意味し、そのコストは当然ながら最終顧客に転嫁されます。これに加え、エネルギー価格もインフレ調整後のベースで構造的に上昇しているという事実も合わさり、強力な構造的要因となっています。

これら全ての要素が、金属価格全般、とりわけ産業用金属に対して、長期的な視点での強力な上昇圧力(強気バイアス)をもたらす要因となっています。

まとめ

貴金属はユニークなアセットクラスで、「産業用金属 / ベースメタル」や「希少金属 / プレシャスメタル」といった各グループはそれぞれ明確に異なる特徴を持っています。これらは他の金融市場とは独立して動くことが多いため、時間をかけてその特性を理解しようとするトレーダーにとっては、興味深い取引機会となり得ます。

本記事では、アセットクラスとしての貴金属取引の基礎を解説しましたが、個別の金属銘柄には、ここで触れた内容だけでは語り尽くせない独自の取引ニュアンスやセットアップが存在します。

各金属の特徴については、随時公開される取引ガイドをご覧ください。