目次

世界のコーン市場の仕組み

二大陸にまたがる供給構造

ブラジルにおける二毛作を理解する

コーン市場を動かすファンダメンタルズ要因

受粉と穂出期間

需要の非弾力性

小麦とコーンの相関関係

エタノールと再生可能燃料基準(RFS)

世界農産物需給予測(WASDE)レポート

まとめ

コーンは金融市場で最も取引量の多い穀物です。本記事では、コーン取引に不可欠な市場のファンダメンタルズ要因、ボラティリティ(価格変動)を引き起こす主な動因、そして実践的な取引戦略について詳しく解説します。

📝 差金決済取引(CFD)によるソフトコモディティ取引について

ソフトコモディティの具体的な取引内容に入る前に、CFDがどのように機能し、先物契約の売買とどう違うのかをしっかりと理解しておく必要があります。

CFD取引の主な特徴

🔷 CFDは、差金決済を行うデリバティブ(金融派生商品)です。 これは、トレーダーが商品を物理的に売買したり、受け取ったりすることがない、ということを意味します。現物の受け渡しは行われず、売買から生じた損益の差額のみを現金で決済する仕組みです。 つまり、トレーダーは主要市場におけるソフトコモディティの先物価格に連動するように設計された契約の価格変動を予測して取引を行います。このようにCFDを用いることで、先物契約のロールオーバー(乗り換え)や現物の受け渡しといった手間を心配することなく、価格の変動のみを取引の対象とすることが可能になります。

🔷 CFDではレバレッジを利用でき、資本をより効率的に活用することが可能になります。 レバレッジを賢く利用することで、一つの資産に全ての資本を固定することなく、複数のポジションを同時に保有することもできます。また、ポジションサイズを大きくすることで、通常であればわずかな利益率にしかならないような日中の価格変動から、相応の利益を得られる可能性も生まれます。レバレッジはあくまでツールです。賢明に利用すれば潜在的なリターンを増幅させることができますが、理解せずに利用すると損失の額もまた大きくなる可能性があります。

🔷 現物投資とは異なり、CFDのポジションを日をまたいで保有する場合、通常はオーバーナイト・ファンディング・チャージ(スワップ手数料)が発生します。 このコストは、ポジションを長期間保有するほど利益を圧迫する要因となります。そのため、これから解説する取引戦略は、長期的な投資というよりは、短期から中期のトレードに適していると言えるでしょう。

世界のコーン市場の仕組み

コーン市場は、米国、ブラジル、アルゼンチンの3つの主要生産国により牽引されています。これらの国々は栽培時期が異なるため、世界のコーン市場には年間を通じて安定した供給がもたらされています。

二大陸にまたがる供給構造

北米、特に米国の生産は、アイオワ州、イリノイ州、ネブラスカ州などを含む「コーンベルト」と呼ばれる地域に集中しています。この地域は緯度が高く、栽培期間が約4ヶ月半に限られます。栽培サイクルが短期間に凝縮されているため、米国のコーンは干ばつや大雨などの天候イベントの影響を受けやすいという特徴があります。

一方、より低緯度に位置するブラジルやアルゼンチンは、霜の降りない期間が長く、栽培シーズンも長期にわたります。この地理的優位性により、短期的な天候不順の影響を受けにくい構造となっています。

ブラジルにおける二毛作を理解する

ブラジルには、独特の生産サイクルがあります。通常1月〜2月にかけて行われる大豆の収穫の直後に、中西部の農家は二期作目となるコーンの作付けを行います。この二期作は「サフリーニャ」と呼ばれ、ブラジルの総生産量の76%という大きな割合を占めています。

しかし、天候不順により先行する大豆の収穫が遅れると、それに続くサフリーニャの作付け時期も後ろ倒しとなり、生育リスクが直ちに高まってしまいます。過去には収穫量が大幅に減少した事例があり、直近では2020-21年度に21%の収量減少が発生しました。

コーン市場を動かすファンダメンタルズ要因

受粉と穂出期間

受粉と受精は、コーンの収穫量を左右する最も重要な時期です。この過程は、「シルキング(絹のような毛が雌しべから出ること)」の約2週間前から始まります。この短い期間に猛暑や干ばつが発生すると、収穫量は大幅に減少します。その影響力は甚大であり、高温や乾燥などのストレス環境が続くと、最大で1日あたり8%もの収穫ロスが発生する可能性があるとされています。

需要の非弾力性

産業用途におけるコーンの需要は、主に家畜飼料とエタノール生産に集中しています。これらの分野において、コーンには実用的な代替品がほとんど存在しません。理論上は、小麦が飼料の代替品として機能する可能性があります。しかし、市場価格においては小麦がコーンよりも大幅に高く推移する傾向があるため、よほどの価格逆転が起きない限り、コスト面で見合わず、現実的な代替策にはなり得ないのが実情です。

小麦とコーンの相関関係

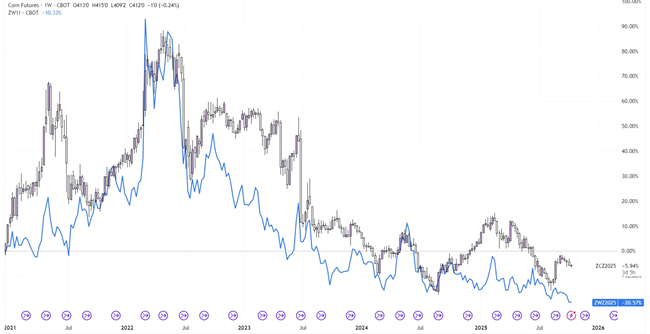

小麦とコーンの価格は、一般的に強い相関関係にあります。以下のチャートでは、この相関性が非常に明確に示されています。(コーン価格はローソク足で表され、青いラインが小麦価格を示しています。)

この相関関係は、以下の複数の要因によって生じています:

🟣 小麦はコーンよりも高価ですが、家畜飼料として実用的な代替品となります。両者は強い相関関係にありますが、小麦は人間の食用として広く利用され、栄養価も高いため、通常はプレミアム(上乗せ)価格で取引されます。

🟣 原油は両穀物の生産における主要なコストであり、これが価格の相関関係をさらに強めています。

🟣 コーンと小麦の主要生産地域は一般的に重複していません(例:米国のコーンは中西部で生産される一方、小麦は北西部での生産)。しかし、両穀物ともに温帯気候で栽培されるため、同じ大規模な気象現象の被害を受ける可能性があります。

小麦市場とそれを動かすファンダメンタルズ要因について、より詳しく知りたい方は以下の記事を是非ご覧ください。

→取引ガイド:ソフトコモディティ - 小麦

エタノールと再生可能燃料基準(RFS)

再生可能燃料基準(RFS)により、バイオ燃料成分としてのコーンの需要は過去数年で大幅に増加しました。この政策はエタノール(コーンから製造)の生産を促進し、生産用地は8.7%拡大しています。

エタノールには幅広い用途があり、発酵・蒸留を経て含水エタノール(エタノール95%、水5%)に加工すれば、フレックス燃料車の単独燃料として使用できます。さらに脱水処理を施せば、ガソリンと混合してE5、E10、E15といった米国と欧州で一般的な燃料になります。

このエタノールとの関係により、農産物であるコーンはエネルギー市場と本質的に結びついています。原油価格が上昇すると、より安価な代替品であるエタノールへの需要が高まり、コーン価格も押し上げられます。この資産間の連動性により、コーン価格には下限価格が生まれます。また、供給過剰が生じても、余剰分をエタノール増産に振り分けられるため、価格は一定水準以下に下落しにくい構造になっています。

世界農産物需給予測(WASDE)レポート

世界農業需給予測(WASDE)レポートは毎月発表され、米国および世界の農産物の需給に関する年次予測を提供しています。発表日は毎月8日から12日の間で、時刻は東部標準時12:00(中央ヨーロッパ時間18:00、日本時間翌1:00)です。レポートの内容、特に期末在庫(年末時点の在庫量)が予想外の数値を示した場合、市場は大きく変動する可能性があります。そのため、コーンやその他の農産物を取引する際には、発表日をカレンダーに記入しておくことが取引の準備段階において重要です。

まとめ

コーン市場は、高いボラティリティによって継続的な取引機会が提供されます。ただし、取引の際には農学的なタイミング、政策動向、資産間の相関といったファンダメンタルズ要因を考慮する必要があります。こうしたファンダメンタルズの知識をご自身のアプローチと組み合わせることで、収益性の高い取引戦略を構築することが可能です。