目次

肉牛生産の生物学的ライフサイクル

ライブキャトル市場を動かすファンダメンタルズ要因

キャトル・サイクル

ライブキャトルとフィーダーキャトル、そしてコーン価格の連動性

センチメント分析と主要なニュース

米国農務省によるレポート

建玉明細(CoTレポート)

まとめ

ライブキャトル(生牛)は、コモディティの中でも特にユニークなアセットクラスです。その最大の特徴は、原資産が生き物そのものであることであり、さらに生育から出荷までに長い生産期間を要することから、独特の市場動向が生じる点にあります。そのため、この市場で取引を行うトレーダーは、こうした特有の構造を理解することが不可欠です。

そこで本記事では、複雑なライブキャトル市場を理解するために必要な基礎知識を解説します。

なお、以前の記事ではソフトコモディティ全般の取引について解説しています。ライブキャトル特有の要素を学ぶ前に、まずはアセットクラス全体の基礎知識を深めるため、そちらの記事も併せてご参照ください。

📝 差金決済取引(CFD)によるソフトコモディティ取引について

ソフトコモディティの具体的な取引内容に入る前に、CFDがどのように機能し、先物契約の売買とどう違うのかをしっかりと理解しておく必要があります。

CFD取引の主な特徴

🔷 CFDは、差金決済を行うデリバティブ(金融派生商品)です。 これは、トレーダーが商品を物理的に売買したり、受け取ったりすることがない、ということを意味します。現物の受け渡しは行われず、売買から生じた損益の差額のみを現金で決済する仕組みです。 つまり、トレーダーは主要市場におけるソフトコモディティの先物価格に連動するように設計された契約の価格変動を予測して取引を行います。このようにCFDを用いることで、先物契約のロールオーバー(乗り換え)や現物の受け渡しといった手間を心配することなく、価格の変動のみを取引の対象とすることが可能になります。

🔷 CFDではレバレッジを利用でき、資本をより効率的に活用することが可能になります。 レバレッジを賢く利用することで、一つの資産に全ての資本を固定することなく、複数のポジションを同時に保有することもできます。また、ポジションサイズを大きくすることで、通常であればわずかな利益率にしかならないような日中の価格変動から、相応の利益を得られる可能性も生まれます。レバレッジはあくまでツールです。賢明に利用すれば潜在的なリターンを増幅させることができますが、理解せずに利用すると損失の額もまた大きくなる可能性があります。

🔷 現物投資とは異なり、CFDのポジションを日をまたいで保有する場合、通常はオーバーナイト・ファンディング・チャージ(スワップ手数料)が発生します。 このコストは、ポジションを長期間保有するほど利益を圧迫する要因となります。そのため、これから解説する取引戦略は、長期的な投資というよりは、短期から中期のトレードに適していると言えるでしょう。

肉牛生産の生物学的ライフサイクル

肉牛生産の長く複雑なライフサイクル(生育周期)を理解することは極めて重要です。なぜなら、この生産サイクルの長さこそが、市場における供給反応の速さを決定づける根本的な要因になるためです。

受胎から市場出荷までのプロセスは、通常3つの段階に分けられます。

🟣 繁殖・子牛生産:母牛の交配、出産、子牛の初期育成を行います。

🟣 育成・放牧:離乳した子牛を牧草地で放牧します。次の肥育段階へ進む前に、健康的な骨格発達と体重増加を促すことが目的です。

🟣 肥育:最終段階であり、最も資本が集約するフェーズです。体重300〜400キログラムに成長した牛は、フィードロット(肥育場)に入れられ、4〜6ヶ月間管理されます。市場に適した出荷体重(通常550〜650キログラム)に到達させるため、高エネルギーで厳密に管理された飼料が与えられます。この段階を経た仕上がった肥育牛こそが、金融市場で取引されるライブキャトル(生牛)の原資産となります。

妊娠期間(9ヶ月)と出荷体重に達するまでの育成・肥育期間(18〜24ヶ月)を合計すると、生産者が増産を決めてから実際に市場に新たな供給が行われるまで実に2年から3年という歳月を要すことになります。この生物学的制約が、著しい供給価格の非弾力性(多少価格が変動しても需要が大きく変わりにくい)を生み出す最大の要因です。

たとえ市場価格が記録的に高騰したとしても、工場製品のように生産ラインを稼働させて即座に出荷量を増やすことは不可能です。この需給調整における長いタイムラグ(時間差)が高いボラティリティ(価格変動率)の主要因となり、時には突発的で激しい価格急騰を引き起こす可能性があるのです。

ライブキャトル市場を動かすファンダメンタルズ要因

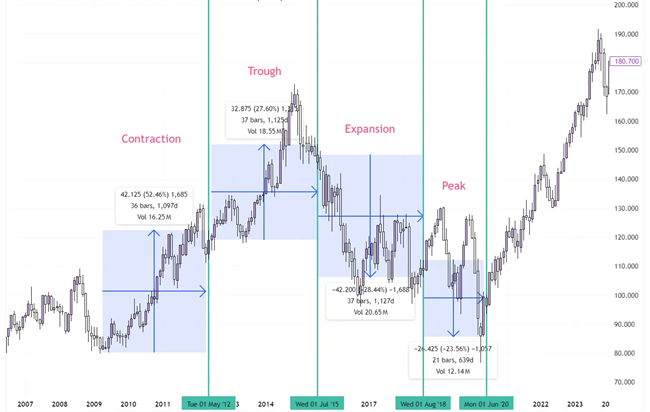

キャトル・サイクル

ライブキャトル市場は、19世紀から観察され続けてきた独自の長期的なサイクルの影響を受けており、供給拡大と収縮の時期を安定した予測がされてきました。このサイクルは、一般的に8〜12年の周期を持ち、根本的には価格に対する生産者の供給反応が遅れることによって形成されます。

| サイクル段階 |

在庫レベル |

群れの動き |

価格の見通し |

| 縮小期(現在) |

徐々に減少 |

高い飼料費のため、生産者が繁殖用牛を屠殺に回している |

歴史的に高値、プレミアムも強い |

| 最低点(トラフ) |

絶対的な最低点 |

生産者が繁殖用の若い雌牛を保持し始める |

極端なボラティリティの可能性、価格は安定傾向へ |

| 拡張期 |

徐々に増加 |

雌牛の屠殺が減少し、生まれた子牛の数が増えるが、市場に供給されるまで2年かかる |

将来の供給増を見越して価格が下落し始める |

| 最高点(ピーク) |

絶対的な最高点 |

高い屠殺率、市場在庫が調整される |

供給が最高点に達し、価格が急落 |

以下のチャートで、このサイクルを視覚的に確認できます。

これら4つのサイクルは常に正確なパターンを描くわけではなく、期間や価格変動は過去のサイクルと異なる場合があります。

しかし、ライブキャトル価格がどのように推移していくかを理解するための基本的な枠組みとして、このサイクルを知識として留めておくようにしましょう。

ライブキャトルとフィーダーキャトル、そしてコーン価格の連動性

子牛が出荷体重に必要なサイズである550〜650キログラムの範囲に到達するためには、大量の穀物を摂取する必要があります。通常、フィーダーキャトル(素牛)からライブキャトルの段階へと成熟するまでに、1.5〜2トンの飼料消費が必要とされます。結果として、この飼料代が最大の生産コストとなります。

歴史的に、コーン価格とフィーダーキャトルの価格には明確な逆相関関係が存在します。フィードロットにとっての二大支出は、フィーダーキャトルの購入価格と、その動物を必要なサイズまで育てるために必要な穀物のコストです。そして、フィードロットの収益は、「ライブキャトルの販売価格+子牛とその飼料のコスト」の合計との価格差から生まれます。

コーンの価格が急激に上昇すると、フィードロットは直ちにコスト増に直面します。先物市場でライブキャトルを販売できる価格は、短期間では変わりにくいため、フィードロットは事業の収益を維持するためにコストを削減する必要があります。そのための最も手っ取り早い方法は、原材料(この場合は子牛)に対して支払う価格を引き下げることなのです。

コーン価格 ↑ ⇒ 増体コスト ↑ ⇒ 子牛価格 ↓ ⇒ ライブキャトル価格 ↓

コーンの価格が上昇すると、フィードロットは費用対効果の高い代替飼料を探すようになります。コーン以外に使用される主な飼料には、大豆ミール、DDGS(穀物の構造粕)、グレイン・ソルガムがあります。

DDGSはエタノール生産の副産物で、高タンパク・高エネルギーな飼料です。牛の飼料として、大豆ミールやコーンの代替によく使われます。

フィードロットがDDGSなどの安価な代替品に切り替えられる場合、コーン価格の上昇が必ずしもライブキャトル価格の大幅な上昇を引き起こすとは限らないため、こうした代替飼料の価格にも注意を払う必要があります。

センチメント分析と主要なニュース

米国農務省によるレポート

米国農務省(USDA)は、ライブキャトル市場に大きな影響を与える重要なレポートを発表しています。

🟣 牛群在庫報告:毎年1月と7月の半年おきに発表されるレポートで、長期的な動向を把握する上で最も重要なデータです。肉用母牛や交配用の若雌牛を含む牛群全体の頭数が示され、キャトルサイクルの進行状況を追う主要な情報源となります。

🟣 肥育牛在場報告:毎月発表されるレポートで、フィードロットへの入場頭数と現在肥育中の牛の総在庫数が更新されます。このレポートは、近い将来の屠殺供給の動向を示す重要な指標です。

建玉明細(CoTレポート)

他の米国先物取引と同様に、週ごとに発表される建玉明細(CoTレポート)からは、市場参加者のポジション状況を把握する上で重要な洞察を得ることができます。特に、大口投機家(マネージド・マネー)や実需筋といったカテゴリーごとの、未決済建玉やネットポジションの状況が注目されます。

自己勘定取引(プロップトレーディング)の戦略では、しばしば建玉明細のデータが活用され、極端な大口投機家のポジションに対して逆張りを行ったり(例:機関投資家が過剰にポジションを持っている場合)、または実需筋の極端なポジションを業界に精通するインサイダーとしての判断と見なし、彼らが出口価格を確保しようとしていると分析する戦略などがあります。

しかし、ライブキャトルやソフトコモディティ全般の取引は、単に実需筋のポジションに追随したり、大口投機家の極端なポジションの逆張りを行ったりするだけでは不十分であり、建玉明細を既存のトレードアイデアの裏付けとして使うのが最も効果的です。例えば、キャトル・サイクルを注意深く監視し、在庫が極めて低い水準にあると判断しているトレーダーがいるとします。そのトレーダーはショート(売り)目線を持っているかもしれませんが、実際にポジションを建てる前に、実需筋のカテゴリーで売りポジションが増加するのを待つという使い方が考えられます。

CoTレポートを活用する上で重要なのは、ポジション状況を静的に捉えるのではなく、時系列に沿って動的に分析することです。そうすることで、各市場参加者にとって何が通常の行動で、何が極端な行動なのかを見極めることができます。

まとめ

ライブキャトルの取引には、テクニカル分析と、独自のファンダメンタルズおよび生物学的な変動要因への深い理解と、規律あるアプローチが求められます。長期にわたる生育期間、数年に及ぶキャトル・サイクル、飼料穀物との重要な関係性、そして米国農務省レポートや建玉明細の影響といった要素は、すべてが不可欠な要素となります。これらの要因を統合することで、トレーダーは強固な取引戦略を構築することができます。